2021-2023年中国饲料行业发展现状

原发表日期:2023-04-12

来源:智研咨询

上游原料供给能力增强,豆粕期货价格持续走高

饲料行业是连接着种植业和养殖业的中间行业。饲料原料主要是各类大宗农产品,主要以玉米、大豆(豆粕)为主。

近两年,随着国内种子法落地及转基因安全证书的颁布,玉米、大豆生物育种产业飞速发展,产品产量也稳步增加。

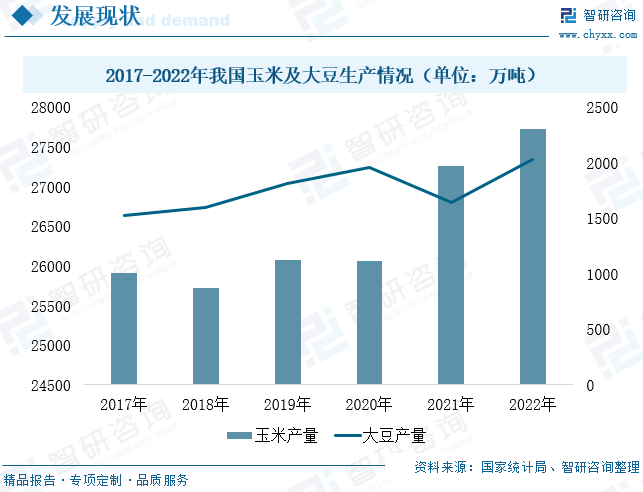

2022年我国玉米产量为2.77亿吨,同比增长1.7%;大豆产量为2028万吨,同比增长23.7%,国内玉米、大豆供给能力不断增强。

2022年以来,随着农业技术不断发展创新,我国玉米、大豆等农产品供给能力不断提升,玉米、大豆进口量有所下降,然而受到国际粮食价格上涨影响,产品进口金额大幅上涨。

2022年我国进口玉米2062万吨,同比下降27.27%;进口金额为71.01亿美元,同比下降11.3%;玉米平均进口价格为0.34美元/千克,较2021年的0.28美元/千克增长21.95%。

我国进口大豆9108万吨,同比下降5.64%;进口金额为612.36亿美元,同比增长14.38%,大豆平均进口均价为0.67美元/千克,同比增长21.21%。

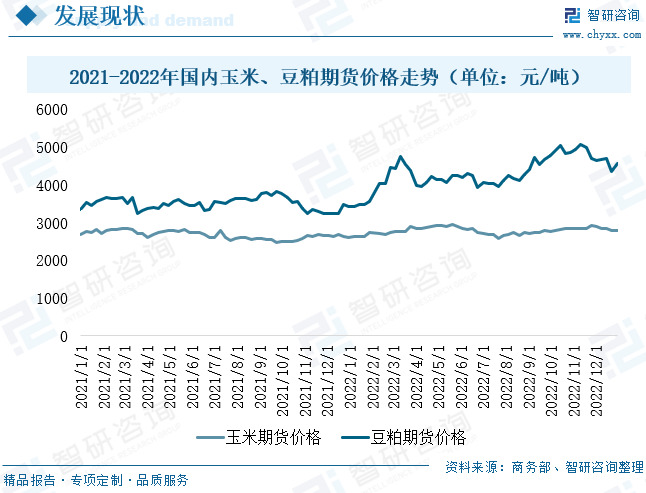

从饲料主要原料价格看,2022年全球农产品交易市场受到较强干扰,玉米、豆粕等产品供给偏紧。2022年1-12月,国内玉米及豆粕期货价格呈震荡上涨态势。其中,玉米期货价格从年初的2630元/吨波动上涨至年底的2799元/吨,涨幅达到6.43%;豆粕期货价格从3433元/吨上升至4573元/吨,涨幅达到33.21%。

豆粕价格方面,2022年全国豆粕价格高位运行,年内两次创下历史最高价格。分阶段看,2022年一季度,受饲料企业春节备货影响,豆粕期货价格持续上涨,一季度期货平均价格为4050.82元/吨,较2021年同期相比增长14.79%;并在3月11日达到年内第一个峰值,为4750元/吨,较年初增长38.36%。二季度,企业春节备货结束,叠加多地疫情爆发导致物流供应受阻,下游需求有所转弱,豆粕平均期货价格为4135.85元/吨,较一季度增长2.1%,增速整体放缓。三季度,美豆价格受南美天气炒作影响,豆粕价格出现了攀升上涨态势。三季度豆粕平均期货价格为4292.29元/吨,较二季度增长3.78%。四季度,豆粕平均期货价格为4782.58元/吨,较三季度增长11.42%,较2021年同期增长40.39%,豆粕价格大幅增长。其中,2022年10-11月随着大豆供应偏紧和豆粕库存持续创出新低,国内豆粕价格一路走强,11月11日,豆粕期货价格为5068元/吨,较年初增长47.63%,达到年内第二个峰值。

玉米价格方面,玉米期货价格宽幅震荡上涨态势。2022年1-4月,受俄乌冲突影响,全球主要粮仓乌克兰粮食供应受阻,导致全球粮价上涨。4月底国内玉米期货价格达到2912元/吨,较年初增长10.72%。5-7月,美玉米播种进度加快,同比美国为了抑制高通胀,美元进入加息通道,利空全球大宗商品交易,国际玉米价格下跌至俄乌冲突前的水平。8-9月,受极端干旱和高温天气扰动,美国、欧洲等产区谷物预期收成减产,全球玉米供应缺口扩大,玉米市场价格持续走强。四季度,国内玉米平均期货价格为2842.17 元/吨,较三季度增长5.05%,同比增长9.05%。其中,12月,随着疫情防控政策持续优化,各地物流运输逐步恢复,多方主体收购玉米积极性增加,国内玉米供给增加,玉米期货价格有所下滑。

行业规模持续扩大

我国饲料工业起步于上世纪70年代,1991年起成为仅次于美国的世界第二大饲料生产国。近年来,随着饲料生产技术不断提升,行业准入门槛降低,饲料企业数量大幅飙升。

2013年以来,国家加大对农牧行业监管力度,对饲料行业进行排查整改,大批饲料企业因环境不达标和安全隐患问题被下令整改和关停,在此之后,饲料企业数量大幅下降。近几年,在“双碳”战略及“行业转型”发展驱动下,饲料工业进入整合提升阶段,行业开始以量为主逐步转向以质为主的高质量发展阶段。

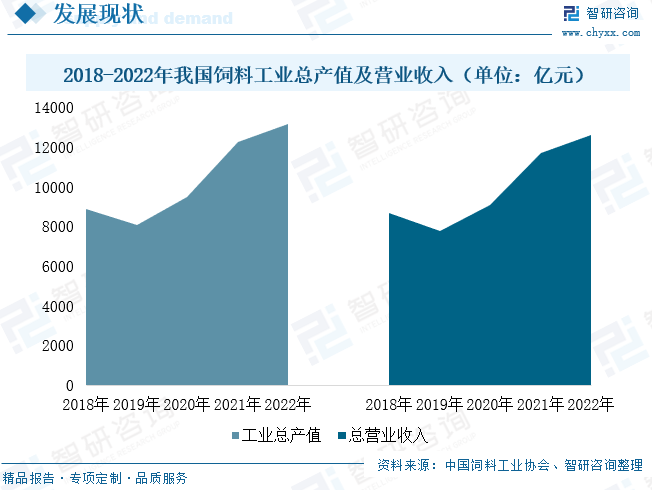

2022年以来,我国持续淘汰落后产能,全国年产10万吨以上的规模饲料生产厂商947家,较上年减少10家;全国年产50万吨以上的饲料生产厂商13家,较上年减少1家;全国年产百万吨以上规模饲料企业集团36家,较上年减少3家,行业规模化转型加速,企业集中度进一步提升。随着行业规模化转型不断加快,我国饲料工业产值持续增长。2022年,全国饲料工业总产值13168.5亿元,同比增长7.6%;饲料行业营业收入12617.3亿元,同比增长8.0%,行业收入稳步提升。

近十年来,我国饲料产量总体保持稳定增长态势,行业规模稳居世界第一。

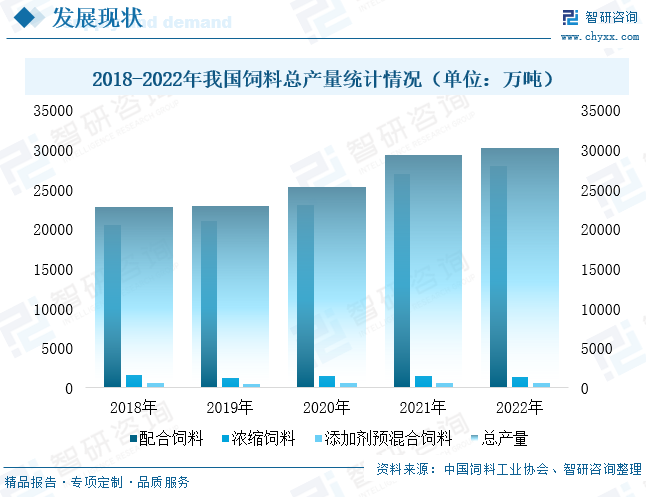

2018-2022年,我国饲料产量由2.28亿吨增加至3.02亿吨,5年增加了0.74亿吨,年复合增长率为5.81%。其中,2022年全国配合饲料产量28021.万吨,同比增长3.7%,占饲料总产量的92.71%,较上年增加0.64个百分点;全国浓缩饲料产量1426.2万吨,同比下降8.05%,占饲料总产量的4.72%,较2021年下降0.57个百分点;添加剂预混合饲料产量为652.2万吨,同比下降1.64%,占比为2.16%,较2021年下降0.1个百分点。

总体来看,我国饲料以配合饲料为主,且配合饲料产品规模不断扩大。

从饲料添加剂产量看,2022年全国饲料添加剂总产量1468.8万吨,较2021年相比下降0.6%,饲料添加剂总产量小幅下降。其中,单一饲料添加剂产量1368.7万吨,同比增长0.1%,占饲料添加剂总产量的93.18%;混合型饲料添加剂产量100.1万吨,同比下降8.8%,占总产量的6.82%。氨基酸添加剂产品产量449.2万吨,同比增长5.6%;微生物、非蛋白氮等产品产量保持增长,分别增长6.7%、59.1%。维生素产品产量150.0万吨,同比下降15.4%;矿物元素、酶制剂、抗氧化剂等产品产量分别下降0.7%、12.5%、14.1%。

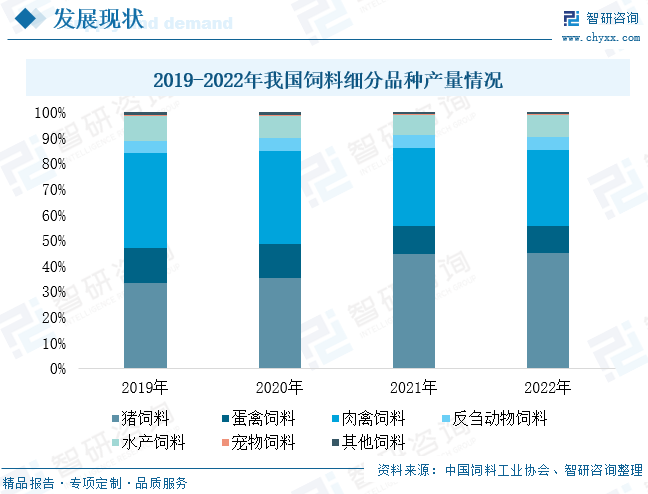

根据饲喂对象的不同,我国饲料品种主要包括猪饲料、蛋禽饲料、肉禽饲料、反刍动物饲料、水产饲料和宠物饲料等。

2022年,全国猪饲料、蛋禽饲料、肉禽饲料、反刍动物饲料、水产饲料和宠物饲料产量分别为13597.5万吨、3210.9万吨、8925.4万吨、1616.8万吨、2525.7万吨和123.7万吨,同比增速分别为3.98%、-0.63%、0.18%、9.22%、10.15%和9.47%,占总产量比重分别为44.99%、10.62%、29.53%、5.35%、8.36%和0.41%。其中,2022年猪饲料和禽类饲料合计占比达到85.15%,形成以猪饲料和禽类饲料为主的饲料供给模式。

从饲料产量区域分布看,我国饲料主要集中在东部沿海地区及广西、河南、四川、湖北、湖南等地区。2022年我国饲料产量千万吨以上地区有山东、广东、广西、辽宁、河南、江苏、河北、四川、湖北、湖南、福建、安徽和江西等13个省市。其中,2022年山东饲料产量4484.80万吨,同比增长0.2%,占全国饲料总产量的14.84%;广东饲料产量3527.24万吨,同比下降1.3%,占全国饲料总产量的11.67%;广西饲料产量2024.31万吨,同比下降0.9%,占比为6.70%。前三名地区合计生产饲料10036.35万吨,占总产量的33.21%,占全国产量的近三分之一。

从增速看,2022年宁夏、福建、安徽等地饲料产量增长较快,其增速分别为14.1%、13.5%和12.5%;上海和北京地区饲料产量降幅最大,分别下降11.2%和10.8%,这主要是受疫情反复爆发影响,企业被迫停工停产,导致饲料产量大幅下降。

下游市场需求巨大,生猪存栏量逐

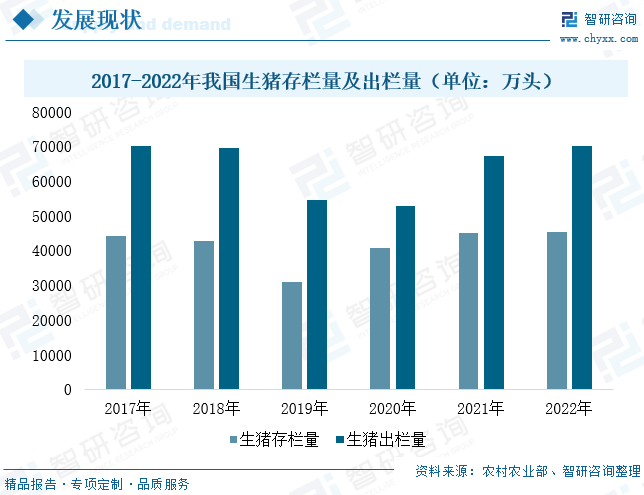

作为饲料主要消费领域,非洲疫情后,国家出台了一系列扶持及补贴政策促进生猪产能恢复。

在相关政策扶持下,2020-2022年,我国生猪养殖规模不断扩大。2022年我国生猪存栏量及出栏量分别为4.53亿头和7.0亿头,同比分别增长0.70%和4.30%。其中,2022年末,全国能繁育母猪存栏4390万头,较上年增加62万头,同比增长1.4%。

能繁育母猪存栏数增加,意味着去产能行动结束,生猪养殖进入新一轮周期,生猪产能将恢复上涨,并有望带动猪饲料需求增加。同时,随着居民生活水平不断提高,我国居民肉类人均消费量也逐步增加,为了增加肉类供给,平衡肉类消费,国家鼓励禽类及牛羊养殖。

在相关政策驱动下,我国禽类及牛羊等养殖规模将持续扩大,也将进一步拉动饲料需求上涨。

微信公众号二维码